这期分享一篇基金定投止盈的文章,作者麻利二铺,原文标题基金定投是骗人的?傻瓜当然赚不到大钱!基金定投并不是买了就不管,如果赚钱了也需要在合理的行情点位卖出止盈,落袋为安。不然来来回回坐电梯就不赚钱了。起一起看下这篇关于基金定投怎么卖出赚钱?

有人说基金定投是骗人的,并且拿出了证据:

从2010年2月开始,定投大成沪深300指数A(519300),10年后的今天,定投收益率是34.90%。

算下来,平均每年3%的收益率,这个收益,恐怕刚好勉强跑赢货币基金吧。

那些吹嘘定投是“懒人投资法”、“微笑曲线”、“时间的玫瑰”、“平均年化7%”的大V们都是骗人的!还不如把钱存银行呢!

其实我们在前几天的文章里,也提到过这个问题,当时我们对比了几种投资渠道的5年期投资回报:

其中单纯的基金定投(或者叫傻瓜式定投、懒人定投)5年期回报17%,确实不及定期存款的5年期回报。

其主要原因就是因为存在“定投绩效收窄效应”。

当时很多童鞋表示不太明白,因为篇幅原因也没有详细说明,所以今天文章就来给大家解释一下什么是“定投绩效收窄效应”,以及为什么大掌柜经常在课程里提到“傻瓜定投是赚不到钱的”。

定投绩效收窄效应

其实很简单,我用两张图来给大家解释一下:

假设你从现在开始,每次定投100块,基金涨跌和你持有成本的走势曲线如下:

可以看出来,随着基金的每次下跌,通过定投,使得持有成本下降非常明显,并且在第四期定投之前,就已经开始正收益了,而此时基金净值甚至都还没回到开始定投时的净值。

我们再次假设,如果你已经定投了20期,此时我们再继续定投5期,看一下基金净值和持有成本的走势:

这张图可以看出,每次的定投已经很难影响到持有成本了。

这就说明,随着基金定投次数的增多,每次定投的金额与已经投入的金额相比已经很小了,小到无法影响到定投成本,也就意味着无法影响到定投绩效。

而此时,原本我们通过定投来摊低成本、减小波动的优势,荡然无存,你的定投收益就会随着定投指数的波动而波动。

10年前沪深300指数3400点,10年后沪深300指数4000点,你的基金定投当然就不赚钱了。

这就是“定投绩效收窄效应”。

那么我们应该如何应对呢?

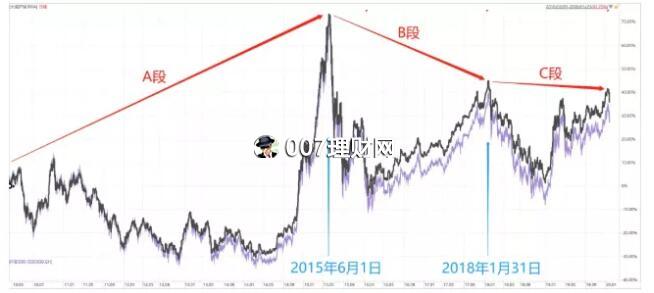

实际上,我们仔细观察一下,就会发现,在2010年—2020年期间,沪深300指数是出现过几波大的涨涨跌跌的,我们不难把沪深300这10年间大概划分出三个很明显的阶段:

A段:2010年2月1日~2015年5月29日,

B段:2015年6月1日~2018年1月31日,

C段:2018年2月1日~2020年1月31日。

没错,这就是基金定投著名的“微笑曲线”了,沪深300在这10年间一共“大笑”了三次。

我们之前的文章就已经计算过这三段“微笑曲线”的定投收益,我这里直接拿来用一下:

同样是定投大成沪深300指数A(519300)

A段(2010年2月1日~2015年5月29日,约5年)的定投收益:82.68%;

B段(2015年6月1日~2018年1月31日,约3年)的定投收益:22.37%;

C段(2018年2月1日~2020年1月31日,约2年)的定投收益:10.32%。

怎么样?沪深300指数的每次“大笑”,你的定投收益也随之让你“大笑”,这定投业绩还不错吧!

咱们中国有句老话叫“见好就收”,你要是在每段“大笑”收益的时候,果断止盈离场,就能一直笑到最后。

但如果三次“大笑”之后都不收,最终就会随着指数涨上去又跌回来,这样持续地“笑”下去,笑到脸部僵硬,笑到连银行存款都跑不赢,直到再也笑不起来……

这也就是为什么大掌柜经常提到的:傻瓜定投是赚不到钱的!

傻瓜定投(或者叫懒人定投),只教你“傻傻地”定投,没有教过你什么时候止盈啊!

当然了,以上的计算只是理想状态,要做到完美的“大笑”止盈,是不太可能的,不过我们还是可以通过一些止盈方法,来及时保护我们的收益。

好了,看完今天的文章,赶紧行动起来,不要再傻傻地只知道定投,该学学基金定投怎么止盈卖出赚钱了。