分享一篇丁祖昱楼市发布会相关的文章《关于2019年全国楼市的几个错觉,以及2020年的预测》

丁祖昱,一个关注楼市的人或多或少都会知道的网红CEO。

今天是他的主场,“2020拥抱未来——丁祖昱评楼市年度发布会”在上海新静安体育中心举行,现场超4000名粉丝聆听易居企业集团CEO丁祖昱的分享。

一、2019年市场回顾

就今年的市场运行结果来看,去年丁祖昱对楼市的预判:“四限”放松、地价下降、租赁行业大洗牌、物业管理潜力凸显等预判,都一一得到验证。

同时,他还提出了一些超出我们预料的数据。

1、20万/㎡以上商品住宅全国仅售16套。

据克而瑞数据,2019年度,单价超20万元以上的商品住宅全国成交仅16套,其中上海售出10套、深圳售出4套、北京售出2套。

不仅成交总数远不及我们的期望值,一线城市中甚至广州都没有上榜!岂不怪哉?

2、人均住房十年提升7.4平米。

过去十年,在促进就业、推动城市化、改善居住水平方面,房地产行业做出了巨大贡献。

但十年过去了,人均住房面积提升不过7.4个平方,差不多一间书房的大小。当然了,你的平米数可能被拥有好几套房的人平均了。

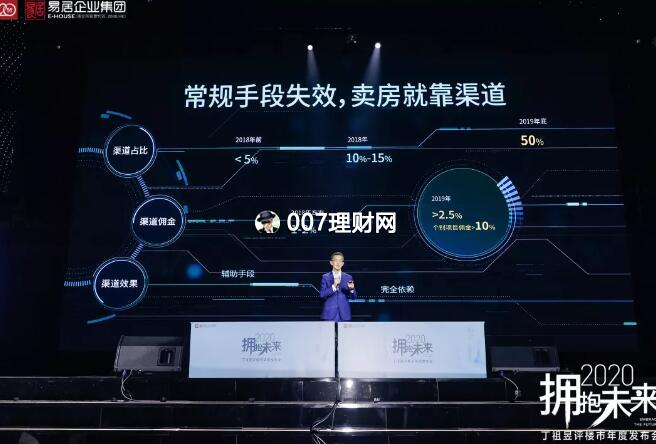

3、常规手段失效,渠道占房地产营销的比重高达50%。

丁祖昱表示,市场竞争加剧之下,2019年的房地产营销已经演变成渠道为王,其占比也已经超出我们的预期。

从数据来看,渠道在房地产营销中的占比越来越大,到2019年已经占据半壁江山。2018年前,渠道占房地产营销的比重低于5%,此后逐渐攀升,到2019年底该比例高达50%。

不仅比重加大,渠道佣金也在不断增加。2018年左右,渠道佣金为1-2%,但 2019年佣金已经超过2.5%,个别项目的佣金甚至高于10%。

同时,他也表示,投资客消失,买家来源分散是难以寻找客户的原因。

4、约四成豪宅项目购置者为“90后客群”。

随着消费群体的变化,豪宅购置年龄层也呈现新的变化。

以“2019年上海部分千万元级豪宅项目购房者年龄分布”情况为例,“90后”占比超过“80后”位列购买力榜首,约四成豪宅项目购置者为“90后客群”。

5、商办市场骤冷,一线城市仅剩广州幸存。

克而瑞数据监测显示,2019年办公租赁市场呈现颓势,超八成重点城市租金下降。

其中,北上深租金、出租率均出现了双降的情况,一线城市中仅广州实现了同比上升。

6、人才政策效应快速递减。

丁祖昱表示,人才政策效应也在快速递减。郑州、武汉、宁波等城市在出台相关人才新政后,对商品住宅成交量的刺激并不明显。

除此之外,在众多数据的支撑下,丁祖昱给了2019年房地产一个关键词——“南”。

具体体现在:投资难、融资更难;买房难、卖房更难;企业难、政府更难;交付难、维权更难;长租难、商办更难。

二、2020年市场预测

2019年的市场不如想象中景气,未来十年我们还会遇到更大的压力:购房主力人口将减少6100万。

丁祖昱指出,人口、需求的变化将是房地产面临的最大挑战。在2030年,以青壮年为购房主力的人群数量将显著减少,购房主力人口将下降6100万左右。

此外,他还对2020年的楼市进行了预测:

预测一:既要“防上涨”又要“防下跌”。

丁祖昱在现场表示,从2019年两会表态“防止房市大起大落”,到中央政治局会议首提“不将房地产作为短期刺激经济的手段”,再到12月份,中央经济工作会议重申“坚持房住不炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效机制”,这些都侧面映证未来楼市预期的转变。

可以预见的是,“稳定”将是2020年房地产调控政策主基调,大涨肯定不是稳定,大跌也同样不是稳定。

在市场压力较大的一二线热点城市,将继续维持严厉的调控政策不放松,防范房地产价格泡沫;而在三四线城市则将维持房地产市场稳定,防范房地产市场价格下跌过快作为首要任务。

预测二:继续“放水”楼市不是受益者。

近期,央行行长发表题为《坚守币值稳定目标,实施稳健货币政策》的文章,提出:综合运用多种工具对房地产融资进行逆周期调节,前提是房住不炒、因城施策、宏观审慎管理。

虽然金融层面要进行逆周期调节,但绝不等于对房地产放水,防范金融风险仍是一贯坚持的方向。

丁祖昱表示,预计2020年的货币政策将松紧适度,避免大水漫灌。

即使央行继续“放水”,也不会马上传导到房地产,楼市不是受益者,房地产短期不会被重启复苏。房地产未来,应该会走完他自身的调整期,所以房企不要对短期市场有所侥幸,依旧做最坏的打算,才是最好的安排。

预测三:行业规模、企业规模双见顶。

丁祖昱坦言,2019年,商品房销售面积、金额累计同比增速虽保持着小幅微增态势,但增速明显放缓,上涨动力略有不足,市场降温征兆已然显现。

正基于此,他认为2020年这样的趋势还将延续,随着增量天花板的逼近,地产行业规模将见顶。

而对于房企而言,2020年随着政策调控持续、行业增速放缓、市场不确定性延续,房企总体战略以谨慎、求稳为主,目标增长率进一步放缓,企业规模也将见顶。

预测四:深圳不会涨,长三角空间大。

克而瑞数据显示,在2019年100城新建商品住宅成交均价涨幅TOP10中,长三角占了一半的名额。

其中,位于长三角三四线城市的盐城同比涨幅39%、南通涨31%、江阴涨28%、台州涨26%、泰州涨22%。

预测五:加速去库存,销售依赖渠道。

数据显示,常规手段失效,卖房就靠渠道。

2018年以前,渠道占比还小于5%,而到了2019年底,渠道已占比50%。在渠道佣金方面,2018年为1-2%左右,2019年已大于2.5%,个别项目佣金甚至超过10%。

预测六:拿地不急全年都是“窗口期”。

预测七:兼并收购“大鱼开始吃大鱼”。

销售端和融资端双重施压,致使房企不得不“断臂求生”。

数据显示,截至2018年年底,房企各主要渠道有息负债余额为20.3万亿元,将于2019~2021年集中到期,其中2019年到期规模更是高达6.8万亿元。

预测八:仍看好物业但企业开始分化。

近期,同一天上市的两家物业公司,背靠保利集团的保利物业,在上市当日收盘时较发行价大涨近30%,而脱胎于时代中国的时代邻里则在同一时间跌破了发行价。

反观整个行业,已登陆港股的17家物业公司也正呈现两极化走势。中海物业、绿城服务、新城悦服务等当前股价相对昔日发行价均有较大的涨幅,而其它几家公司则都处在破发状态。17家港股物业公司的表现表明,分化格局正在形成。

而在这种分化之前,物业行业呈现分散的局势。多位业内人士认为,门槛低、利润率低是此前物业管理行业极度分散的主要原因。

预测九:租赁变天,还需要寻找新模式。

预测十:荐股:万科、融创、金茂、世茂、美的、佳兆业、绿城服务、碧桂园服务。

每年发布会最让人期待的,便是丁祖昱会对房企股票的点评和推荐。在去年的发布会上,他预测碧桂园、万科、融创、佳兆业、金茂、招商蛇口、旭辉,都可能在2019年有新的发展空间。

回顾2019年,房地产股票受宏观大盘影响,起起落落,但是丁祖昱推荐的七支股票全都逆势上涨。

丁祖昱分享了业绩有亮点、2018年跌幅大等选股的标准。2020年,他看好万科、融创、金茂、世茂、美的、佳兆业、绿城服务、碧桂园服务的股票。在他看来,这些房企的增长速度比较快,未来股票市场上涨空间也更快。