很多财友都会去购买重疾险,但是重疾险的推出是保险公司精算师“算计”过的。即你想通过购买重疾险最大限度获得赔付,而精算师最大限度让保险产品卖的好的同时多赚钱。于是虽然都是重疾险,但是每一款重疾险的赔付细则都会有所不同,比如重疾险赔付次数就是一个不大不小的“坑”,重疾险赔付次数怎么选择?。

重疾险赔付单次OR多次,怎么购买才合适?

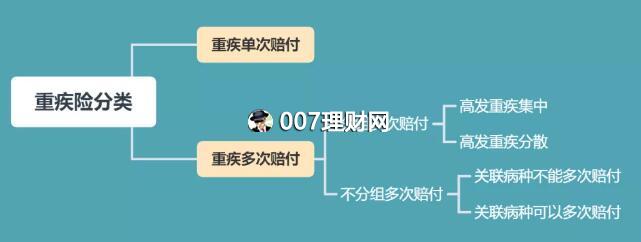

市场上的重疾险产品,根据重大疾病赔付次数多少,可以分为两种:重疾单次赔付的产品和重疾多次赔付的产品。

重疾单次赔付,意思就是发生重大疾病,保险公司赔付以后,保障责任就终止了。

重疾多次赔付,意思就是发生重大疾病,保险公司赔付以后,间隔一段时间(通常是180天或365天)以后再次发生重大疾病,还可以再次获得赔付。

重疾多次赔付的产品,根据保障责任的差异,还可以继续细分,如下图所示:

对于分组的产品,我们聊聊病种分组。

这一点在之前的文章《多次赔付的重疾险怎么挑?一看价格,二看分组表!》里已经写得很详细了,多次赔付的重疾险,如果是分组赔付的,主要看价格和分组表。

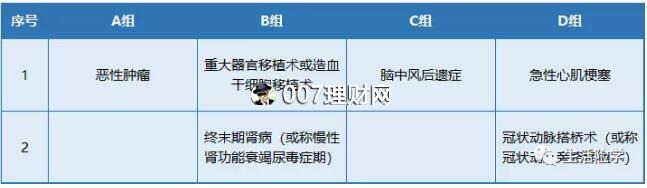

在各家保险公司的重大疾病理赔中,恶性肿瘤是理赔率最高的,其次是心脑血管疾病(主要包括急性心肌梗塞、脑中风后遗症、重大器官移植术、冠状动脉搭桥术、终末期肾病)。

所以主要看这6个病种在分组表中是如何分组的,比如恶性肿瘤是否单独分组,其余5个病种是否足够分散。

比如,甲产品的分组表是这样的:

乙产品的分组表是这样的:

丙产品的分组表是这样的:

显而易见,甲产品的分组是三个产品中对消费者最有利的。

对于不分组赔付的产品,我们聊聊关联病种是否可以多次赔付。

市场上很多重疾险产品,号称是不分组的,但是合同条款中又有这样一句话:

举个例子,如果被保险人确诊终末期肾病,保险公司赔付后,1年后找到肾源做肾移植,这种情况是否可以获得二次赔付?

被保险人做肾移植手术的原因是因为之前得了终末期肾病,这种情况是否属于“同一疾病原因、同此医疗行为或同次意外伤害导致其发生本合同所指的两种或两种以上的重大疾病”?

如果不能赔,这种就叫隐形分组,还算不上真正意义上的“不分组多次赔付”。

因为真正意义上的“不分组多次赔付”,发生上面这种情况,是可以获得二次赔付的。

所以,如果不考虑价格因素,单从保障责任角度来说,肯定是重疾多次赔付→不分组赔付→关联病种可以多次赔付的产品更好。因为赔付限制最少。

那么,这是否意味着,不分组多次赔付(关联病种可以多次赔付)的重疾险产品更值得推荐?

答案是,不一定。要看价格差异。

如果单次赔付的产品VS不分组多次赔付的产品,价格相差非常大,建议选择单次赔付。

以市场上某款单次赔付重疾险产品(A产品)为例,35岁男性投保50万,交20年保终身,年交保费13605元。前15年发生重疾,额外赔付17.5万。恶性肿瘤最多可赔付2次,包含新发、复发、持续、转移等4种情况。

再以某款不分组多次赔付(关联病种可二次赔付)的产品(B产品)为例,35岁男性交20年保终身,每年交费13495元,可以买到33万保额。既没有前15年35%的保额赠送,也没有恶性肿瘤二次赔付。唯一的优点,就是不分组多次赔付。

如果是15年内发生首次重疾,A产品可赔付67.5万,1年或3年后确诊恶性肿瘤,还可再次获赔60万;如果是15年后发生首次重疾,A产品可赔付50万,1年或3年后确诊恶性肿瘤,还可再次获赔60万。

再看看B产品,等待期后发生首次重疾,赔付33万;1年后再次发生重疾,再赔付33万。

这样的情况下,在A产品和B产品之间,建议选择A产品。

如果单次赔付的产品VS不分组多次赔付的产品,价格相差非常小,建议选择多次赔付的产品。

单次赔付的产品,也有价格非常贵的,比如C产品。

35岁男性投保35万保额,交20年保终身,年交保费13680元。C为产品重疾单次赔付产品,而B产品为重疾多次赔付的产品,年交保费13495元,可以买到33万保额。

单次赔付和多次赔付,年交保费相差200元左右,保额仅相差2万元。

这样的情况下,在B产品和C产品之间,建议选择B产品。

我们买重疾险,买的是保险产品的保障责任。归根结底,买的是保险公司的钱。发生重大疾病,怎样才能从保险公司拿到更多的理赔金,这才是我们需要考虑的重点。

很多人觉得买保险很难,是因为在买保险的过程中,会遇到很多选择题。比如选大公司还是小公司、选单次赔付还是多次赔付,选定期还是选终身……