这期分享一篇关于重疾险理赔方式,就是重疾险“恶性肿瘤多次赔付”。对于这个险种怎么理赔,可能不是你想的那样。近年来,随着重疾险产品的不断更新迭代,很多保险公司纷纷推出了“恶性肿瘤多次赔付”的产品。

一、什么叫“恶性肿瘤多次赔付”呢?

举个例子,比如A公司的重疾险产品,“恶性肿瘤最多可以赔3次,每次赔付100%保额”,那么从理论上来说,这款产品对于恶性肿瘤这个病种,最多可以赔付300%保额。

但这仅仅是理论上,在现实操作中会很难实现。因为各家保险公司对于“恶性肿瘤多次赔付”的条款规定各不相同,通常会在“确诊间隔期”和“赔付条件”方面作出限制。

二、恶性肿瘤多次赔付如何理赔?

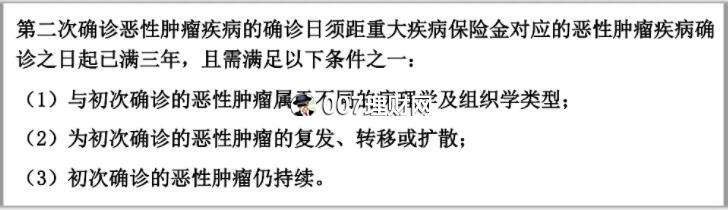

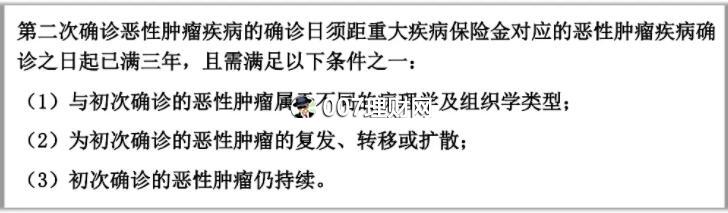

1、确诊间隔期

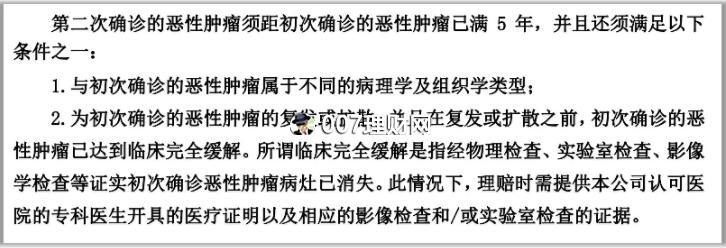

市场上附加了“恶性肿瘤多次赔付”保障的重疾险产品,确诊间隔期为3年或者5年。有的产品还区分了首次重疾是否恶性肿瘤,如果首次重疾不是恶性肿瘤,那么确诊间隔期只有半年或者1年。

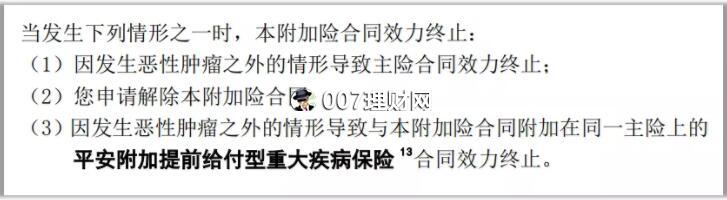

当然了,也并不是所有的公司都是这么人性化的,比如某某公司的某某福,在附加的恶性肿瘤保险条款中是这么规定的:

意思是,如果首次重疾不是恶性肿瘤,附加险效力就终止了。以后再发生恶性肿瘤,保险公司也不会赔。

确诊间隔期越短,对消费者越有利。医学上有恶性肿瘤5年生存率的指标,如果一个人患恶性肿瘤超过5年还活着,可以认为这个人所患的恶性肿瘤已经被“临床治愈”。

据国家癌症中心的数据,我国恶性肿瘤5年生存率已从10年前的30.9%提升到40.5%,其中上升较为显著的有:子宫体癌由55.1%上升至72.8%;甲状腺癌由67.5%上升至84.3%;宫颈癌由45.4%上升至59.8%;骨肿瘤由17.1%上升至26.5%;食管癌由20.9%上升至30.3%。

所以,如果比较看重“恶性肿瘤多次赔付”保障,请优先考虑确诊间隔期为3年的产品。

2、赔付条件

市场上附加了“恶性肿瘤多次赔付”保障的重疾险产品,赔付条件可分为以下3种:

(1)包含新发、复发、转移、扩散、持续。

(2)包含新发、复发、转移、持续。

(3)包含新发、复发、扩散(要求之前确诊的恶性肿瘤达到临床完全缓解)

从条款定义上来说,明显是第(1)种对被保人更有利。

文章最后,用一张图进行总结:

市场上的保险产品太多太多了,每个月都有很多新产品出来。但是各家保险公司的条款都不一样,即使对于同一项保障责任,都可能会有很多种不同的规定。

那么问题来了,消费者在挑选保险产品时,如何避开各种坑,选到称心满意的产品?关注我,带你看清保险产品的条款,帮你选到合适的产品