虽然国家现在要求每个单位和公司都要给员工缴纳社保,但是在现实工作中还是会遇到很多公司为了节约人力成本,不缴纳或者要自费缴纳的情况。那为什么要缴纳“五险一金”,以及公司和个人缴纳“五险一金”区别有哪些?

一、找工作缴纳“五险一金”很重要

又到了毕业季找工作的时候,每年的这个时候,七七总会收到各种来自于找工作时遇到的问题。

如果真要说给各位应届生们一个普遍用得上的建议,那就是在看单位的招聘信息的时候,除了要注意查看职位要求和福利待遇,还要留意一点——有没有帮员工缴纳五险一金?

缴纳五险一金是用人单位对职工的一种保护,有没有缴纳社保,不仅关系到自己今后在养老和医疗上的待遇,还会影响到买房买车落户孩子上学这些大事情。

所以,找一家能帮你缴纳五险一金的单位,这是最最起码的要求,千万别不当一回事。

二、“五险一金”为什么不应该自费

基本上,现在大部分公司都会帮员工缴纳五险一金,但有一些小的民营企业,会跟员工协商,给一些小补贴让他们自己去缴社保。

遇到这种情况,要不要接受呢?单位缴纳五险一金跟个人缴纳有什么不一样呢?

1、险种不同

正规企业都是缴五险一金,分别是养老保险、医疗保险、失业保险、生育保险、工伤保险和住房公积金。

而如果自己缴纳社保,按照规定,是不纳入失业、工伤和生育保险的参加人群范围。也就是说,以个人名义参保的就只有养老保险和医疗保险两种。

2、缴费比例不同

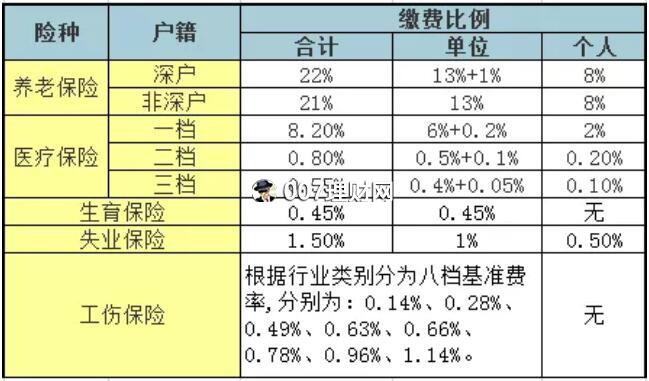

单位缴社保是由单位和个人共同缴纳的,各地的缴费比例有所不同,我们以深圳为例:

可以看出,大部分都是由单位缴纳,个人承担的比例很低。

如果是以灵活就业人员参保,一般养老保险在18--28%的比例缴费,医疗保险按当地上年社会平均工资水平的6--10%缴费。

不仅承担的费用更高,而且养老保险只有40%会划入个人账户,60%要纳入统筹账户。

3、缴费频率不同

在单位参保的员工是按月缴费,而以个人名义缴纳社保大部分都是按年缴费。

4、参保年限不同

女性参保人员退休领取养老金年龄是有区别的:

在单位参保的员工,女干部退休年龄为55岁,女工人退休年龄为50岁。

个人缴费的如果曾经在单位缴纳社保累计满10年,到退休年龄累计缴费满15年的,可以50岁退休,否则一律要到55岁才可以退休。

男性参保人员退休领取养老金的年龄,没有单位的和个人的区别,都是60岁。

5、养老金领取方式不同

在单位参保的员工,累计缴费年限满15年,到达国家法定退休年龄退休后可按月领取养老金,如果累计缴费年限不足15年,则可以办理延迟退休或者一次性缴满15年,然后按月领取养老金。

而居民社保只交养老保险和医疗保险,大部分是按年缴费的,政府会给予补贴。

相比职工社保,居民社保缴费较低,享受的待遇也较低。比如2017年北京市企退人员养老金人均3770元,但城乡居民基础养老金才510元,差距还是蛮大的。

三、个人不能缴纳住房公积金

至于住房公积金,目前来说必须是由单位和职工共同缴纳,个人不能缴纳住房公积金的。

具体缴纳比例由公司规定,原则上缴费额不得低于缴存基数的5%,也不得高于缴存基数的12%。

无论从哪个方面来看,单位缴五险一金都比自己缴五险一金划算得多,享受的待遇也更全面。并且五险一金是不纳入税收范围内的,缴了社保,个人所得税也少扣了。

所以,在找工作时,大家应该尽量争取自己参加社保和享受社保待遇的合法权益。为了工资上多那么一点点补贴,就放弃参保,最后吃亏的还是自己。