对于参加了社保的财友,医保是国家推出的一项非常好的普惠制医疗保险制度。不过正因为它是普惠制所以并不能覆盖到很多特殊人群和特殊需求医疗保障支出。这期我们分享一篇文章,看看如何结合诸如腾讯医保平台微医保商业保险,提升我们的医疗保险抗风险强度。

经常有人问七七:“明明有医保了,为什么还要配置商业医疗险呢?”

一、医保的优势和缺点

大家都知道,医保是国家的一项政策福利,它价格便宜,可以带病投保,并且没有续保担忧,是我们每个人行走社会必备的一份基础保障。

既然是基础保障,就注定了它只能解决最基本的医疗费用,承担不了全部的医疗支出。假如大家希望在生病的时候能得到先进的治疗手段,使用疗效更好的药品,单靠医保是很难覆盖到这些需求的。

为什么这么说呢?

第一、费用报销有限制

注:各地医保政策都有差异,起付线、封顶线及报销比例等标准以当地具体规定为准。

如图中所示,医保规定了在起付线以下,封顶线以上的费用需要个人承担。不仅如此,在可报销范围内也有诸多限制,超出医疗保险保障范畴外的药物及项目为自费内容,超出医疗保险报销比例之外的费用为自付部分,都需要自己掏腰包给钱,医保是不报销的。

日常头疼脑热的小毛病,用医保解决绰绰有余,若不幸碰上大病,自己还得掏个几十万的医疗费,对于很多家庭来说,都是一笔巨额支出。

第二、保障范围受限制

医保对药品和治疗项目有“两定点、三目录”的严格规定,要求患者只能在指定的医院和定点药店就医或买药,并且治疗用药、项目、医疗设备得在药品目录、诊疗项目目录、医疗服务设施范围和支付标准目录范围内。

现实中,往往一些疗效好的进口药,进口设备都不纳入医保报销范围内。也就是说,想要享受更高端的医疗条件,不要期望医保来替你买单。

二、购买商业保险优势和好处

可见,社会医疗保险只是覆盖了医疗费用的一小部分,想要获得更全面的健康保障,我们还得适当配置商业医疗险作为补充。

相比起医保,商业医疗险的优势普遍集中在:

1、报销范围更广

不受社保目录用药和疾病治疗手段的限制,比如医保不让报销的一些自费药、进口器械、特需门诊……商业医疗保险是可以报销的。

2、能提供更好的医疗服务

看病就医拥有更多的选择,可以提供特需部、国际部、私立医院等特殊服务的预约就诊,享受更舒适的就医环境和更优质的医疗服务。

3、撬动更高的杠杆

商业医疗险的保费通常在几百元到几千元不等,但保额基本都是百万打底。尤其是百万医疗险,性价比真的很高,花一顿饭钱就能撬动上百万的杠杆,足以应对一场大病带来的昂贵的医疗支出。

三、微医保两款保险评测

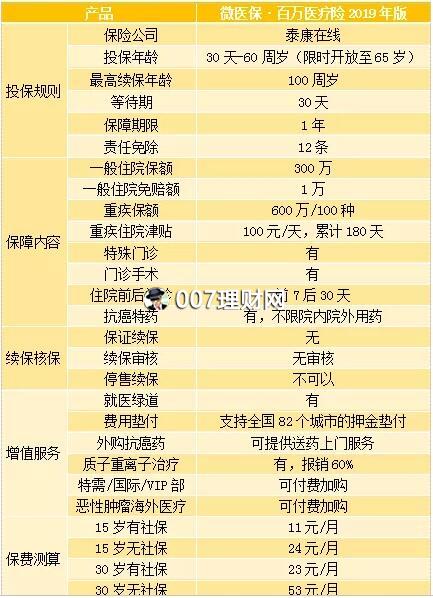

1、微医保·百万医疗险

现在市面在售的百万医疗险非常多,就拿腾讯微保平台推出的【微医保·百万医疗险】来说。

这款产品相信很多小伙伴都有所耳闻了,微医保·百万医疗险(以下简称“微医保”)是由泰康在线承保,保障全面, 100种重大疾病发生时0免赔额。

杠杆率高,低至11元/月的保费,保额高达600万(一般医疗300万元保额,重疾600万保额),这样的性价比在同类产品里算是非常优秀了。产品具体信息如下资料所示:

当然,微医保吸引七七的不仅仅是因为价格便宜,这款产品真正的过人之处,在于它所提供的增值服务和特色保障。

我们绝大多数人之所以会额外购买商业医疗险作为医保的补充,恰恰是希望它能填补医保不能报销部分的空缺,为自己和家人在不幸患病时创造更好的医疗条件。

在这方面,微医保就做得非常出色。

支持全国82个城市的押金垫付,解决了投保人在报销前没钱看病的窘迫。如果因重大疾病住院,每天还可以拿到100元的住院津贴(最长可拿到180天),这在医疗险里算是非常人性化的设计了。

针对癌症的治疗,微医保能报销质子重离子治疗的费用,比例为60%。

质子重离子治疗是目前国际上尖端的一种恶性肿瘤放射治疗技术,跟普通的放疗相比,照射更精准,副作用更小,但价格也更贵。不仅不在医保报销范围内,很多普通医疗险也报销不了,微医保是为数不多将这项治疗纳入报销范围内的产品之一。

特别需要指出的是,在抗癌特药保障上,微医保覆盖了全国的供药网络,并实时同步上市新药,提供送药上门服务。投保人若不幸得了癌症,就不用担心自己吃不起抗癌药了。

除此之外,微医保还添加了海外医疗和特需医疗保障,其中海外医疗保障范围覆盖了大中华以外的多个医疗技术发达的亚洲国家,特需医疗可报销转VIP、国际部等费用。

对于追求高品质医疗的小伙伴来说,微医保会是一个不错的选择。

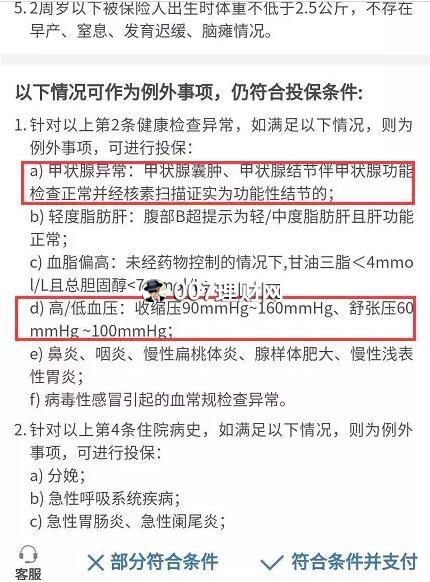

大家都知道,百万医疗险的健康告知向来最为严格。相比起其他产品,微医保的健康告知其实不算严格,并且提供智能核保。市面很常见的一些疾病,比如甲状腺结节,高血压,微医保都放宽了核保要求。

身体有点小问题的非标体人群,投微医保是有机会正常承保的。

2、微医保·防癌医疗险

对于家里有老年人,由于身体上的一些小毛病,过不了百万医疗险的核保,或者因为超过投保年龄,买不了百万医疗险的,可以退而求其次,选择防癌医疗险。

微医保的这款癌症医疗险,投保年龄在45-80岁,可续保至100周岁;健康告知相对宽松,三高、糖尿病、风湿等人群也可投保。

原位癌和恶性肿瘤均可保,保额高达200万。升级版的续保条件会好一些,无论对原位癌还是恶性肿瘤,被保险人理赔后均可续保,免健告、免核保,十分人性化。

老年人属于癌症的高发群体,给他们配置一份癌症医疗险,寻求多一份稳定的保障,也相当于给家里人吃下一颗定心丸,心里这块大石头就能落地了。