这期分享一篇关于定期寿险的文章。那在分享这篇文章前,我们先来了解下定期寿险是什么,007理财网七哥分享一篇来自百度百科对于“定期寿险”的说明文章:

定期寿险,是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。定期寿险的保险期限有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。

最近定期寿险的地板价被连番打破,为了给大家了解性价比较高的产品,财友对此整理了一份保险清单:

招商仁和擎天柱3号定期寿险

爱相随定期寿险

大麦定期寿险

大白智能定寿

瑞泰瑞和定期寿险升级版

中信保诚祯爱优选定期寿险(体检版)

平安人寿小安定寿

中荷顾家保减额定期寿险

一、定期寿险怎么买/选

定期寿险保障简单,一般用于抵御家庭经济来源身故或全残而导致的经济风险。

在现在的定期寿险市场中,产品的差异越来越小,因此产品的性价比就很重要了。

一般来说,选择定期寿险时,需要注意以下几点:

性价比:相同的保障与保额,保费越低,性价比就越高。

最高可投保保额:不同的城市可以投保的最高保额不一定相同,不同的职业与年龄也是同理。

健康告知:针对不同的人群,不同定期寿险的健康询问都不尽相同,而且健康告知也关乎到理赔,投保时一定要看清楚,并如实告知。

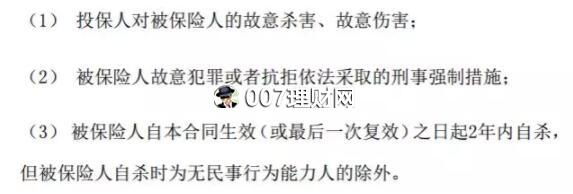

免责条款:定期寿险里,最优秀的免责条款只有保监会规定的三条基本条款如下,不同产品可能在这3条的基础上加上其他。

因此,在对比产品的时候,财友会从这几个方面进行综合分析。

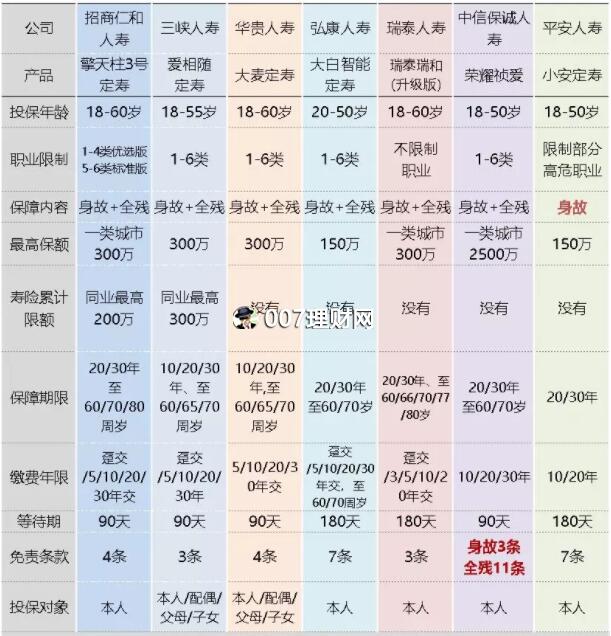

二、七大热销定期寿险横向对比

财友从市面上选出了几款性价比不错的定期寿险,具体如下:

先上结论:

如果追求极致性价比:可以考虑「擎天柱3号」与「爱相随」,最优体的费率很低。如果在一类城市的健康人士,也可以选择「大白智能定寿」,一类城市优选体的保费比「擎天柱3号」优享版低1%不到。

如果身体有点健康状况:「瑞泰瑞和」不论是结节还是乙肝,都可以直接通过健康告知,免责条款才3条。甲亢、甲减、结节的人群也可以投保「擎天柱3号」标准版。

如果想要高保额:「华贵大麦」、「瑞泰瑞和」、「中信保诚荣耀祯爱定期寿险」的健康告知都不询问过往累计保额。另外,「中信保诚荣耀祯爱定期寿险」体检版最高保额2500万。

如果看重大公司品牌:平安人寿的「小安定寿」,但要注意的是平安小安定寿没有全残保障责任。

三、七大热销定期寿险测评

1、招商仁和擎天柱3号定期寿险

在三峡人寿爱相随定寿刷新定期寿险地板价不久后,招商仁和擎天柱3号超越了爱相随再一次成为定期寿险性价比之王。

擎天柱3号有标准版和优选版,优选版的健康告知也更为严格,但优选版比标准版的保费低4%左右。

擎天柱3号的优势在于:

性价比很高:优选版的价格比爱相随定期寿险还要低6%左右,比大麦定寿要低8%以上。

健康告知宽松:怀孕也能通过健康告知,甲亢、甲减、结节人群可以投保标准版。

保额高:一类城市最高保额可达300万,且不需要体检,可以满足大部分消费者的保额需求。

可附加被保人豁免:标准版可附加轻症、重疾保费豁免。

另外,擎天柱3号最高投保年龄可达60周岁,并且缴费期限、保障期限灵活,适合不同需求不同家庭的消费者。

需要注意的是,如果寿险累计保额超过200万,就不能投保擎天柱3号了。如果大家的保额还没有超过这个上限,可以重点关注。

点击公众号菜单栏:保险严选,即可了解擎天柱3号的产品详情。

2、爱相随定期寿险

在擎天柱3号定期寿险上线之前,爱相随的性价比是很高的,当然现在爱相随还是有着它的优势。

爱相随的优势在于:

性价比很高:价格比大麦定寿低9%左右。

健康告知宽松:乙肝病毒携带者、怀孕、甲状腺结节、乳腺结节都可以投保。

保额高:有社保的情况下,一类城市最高保额可达300万。

可为家人投保:可以为本人、父母、配偶、子女投保。

爱相随的亮点在于:可以附加特别身故、全残保障,如果被保人在年满 41 岁前身故、全残,保险公司会额外赔付 50% 基本保额,适合想要年轻时保障高的人群。

需要注意的是,爱相随也是对累计保额有要求,如果寿险累计保额超过300万,就不能投保爱相随了。

爱相随同样是一款非常不错的保险,也值得考虑。

点击公众号菜单栏:保险严选,即可了解产品详情。

3、华贵人寿大麦定期寿险

华贵大麦也是一款性价比很高的定期寿险,在爱相随和擎天柱3号之前,大麦定寿一直是定期寿险的首选。

华贵定寿也进行了升级处理,这次升级并没有改变费率,但降低了投保门槛,如果因为甲状腺癌、结节等疾病不能购买定寿,可以考虑华贵大麦的人工核保。

华贵定寿的优势在于:

可人工核保:甲状腺癌、结节、性梅毒、地中海贫血、蚕豆病,这些不符合健康告知的疾病,提交材料人工核保,均有可能正常投保。

健康告知变宽松:孕妇与肝炎都可以投保。

大麦定寿的整体表现同样是不错的。

点击公众号菜单栏:保险严选,即可了解产品详情。

4、弘康大白智能定期寿险

弘康大白智能定期寿险号称是一款针对人群专属定价的产品,它会根据你是否吸烟、职业、身高体重、年收入、居住地来综合判断承保费率。

大白智能定寿的定价策略:

所处地区:北上广深价格最低

职业分类: 1-3 类职业价格最低

BMI:17-23 价格最低

是否吸烟:非吸烟体价格最低

如果同时满足四个要求,大白智能定寿的价格比擎天柱3号优选版低1%不到。

但大白智能定寿的健康告知比较严格,产品说明中特别提示病毒性肝炎患者、大小三阳及乙肝病毒携带者客户不能投保。

另外,大白智能定寿的等待期是180天,这个也要注意一下。

还有健康告知虽然比较严格,但是没有问及怀孕,孕妇也可以投保。

一类城市且身体状况良好符合优选+的人群也可以考虑大白智能定寿。

点击公众号菜单栏:保险严选,即可了解产品详情。

5、瑞泰瑞和(升级版)定期寿险

瑞泰瑞和(升级版)定寿升级后价格大幅下降,健康告知不变,投保门槛依然很低。

瑞泰瑞和(升级版)定寿优势在于:

健康告知宽松:常见的乙肝大三阳、小三阳、甲状腺结节、乳腺结节等都可以投保。

不限职业:从事高风险职业的朋友,比如军人、警察、货车司机、高空作业等都可以投保。

女性性价比高:30岁女性投保,保30年,20年缴费,保费只要450元,费率接近擎天柱3号。

保额高:一类城市最高保费可达300万。

健康告知宽松并且不限制职业,一直是瑞泰瑞和的优势,但需要注意的是,瑞泰瑞和的缴费年限最高只能选择20年,这对于预算不是特别高的朋友不太友好。

另外,瑞泰瑞和的等待期是180天,这个也要注意一下。

点击公众号菜单栏:保险严选,即可了解产品详情。

6、中信保诚荣耀祯爱定期寿险增强版

荣耀祯爱定寿号称对于非吸烟群体性价比很高,但这优势已经被新产品超越了。

这款产品的核心优势是保额最高2500万。

需要注意的是,荣耀祯爱增强版需要体检,300万以上需要财力证明。目前仅有北京、上海、广州、深圳、武汉、成都、南京、苏州、郑州有体检点,其他城市需自行前往上述城市体检投保。

荣耀祯爱增强版的健康告知比较严格,肺结节、肝炎均不能投保。

不过这款产品健康告知中没有问询过往保额限制,就算之前买了几百万的定寿,仍可以购买。

7、小安定寿

平安的小安定寿在费率、保额、核保方面都有没什么优势。

而且小安定寿的等待期是180天,保障内容只有身故,不包含全残责任。

如果你钟爱平安保险,不在乎性价比和保障范围,小安定寿也是可以考虑的。

需要注意的是,小安定寿的保费比擎天柱3号高80%左右,同样的保费测算,小安定寿50万保额的保费可以购买擎天柱3号90万左右的保额。

四、如果预算有限,定期寿险怎么买

我们先来看看几款定期寿险横向对比:

1、国富人寿京瑞定寿

京瑞定寿是一款一年期的定期寿险,最高可保证续保至75周岁,并且保险公司必须按照约定费率和原条款继续承保。

1年期寿险是交一年保一年的,并且是浮动费率,费率随年龄增长。

如果想增加保额,或者说预算有限,想让当下享有寿险保障,一年期寿险会是比较合适的选择。

2、中荷人寿顾家保升级版、华贵人寿大麦减额定寿

这两款保险是减额定寿,减额定寿一般是在购买时确认首年保额和保障年限,首年保额即为基本保额。被保人身故或全残时,赔偿金为出险时的剩余保障期限/总保障期限*基本保额。

比如:100万的减额定寿,如果保障期是10年,第二年的保额是90万,第三年是80万........

因此一款减额寿险最适合预测未来经济需求逐年下降,且当前经济状况负担较重的人群。

减额定寿的保额呈阶梯式递减,年龄越大,保额越低。这类产品适合预测未来保障需求逐年下降,且当前经济状况负担较重的人群以及想要做保额补充的消费者。

3、减额定寿、一年期定寿值得买吗

以男性,50万保额,20年缴费为例,我们来对比一下几款产品的保费测算:

从总保费对比可知,购买20年的京瑞定寿比擎天柱3号(标准版)高70.9%,在34岁之前,京瑞定寿的保费比较低,适合短时间预算不足的消费者。

而如果想要长期保障,擎天柱3号的性价比更高。

顾家保升级版与大麦减额定寿的保费相差不大,比擎天柱3号低25%左右,并且保障期限要长5年。

但需要注意的是,顾家保升级版与大麦减额定寿的保额呈阶梯式递减,适合预算较低且当前经济状况负担较重的人群。

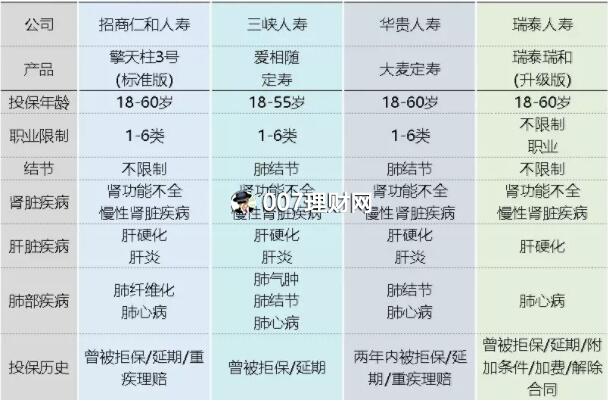

五、健康有异常,怎么选择定期寿险

身体健康的怎么买保险都可以,但有一些人群,患有结节、肝炎,或者曾经被加费承保,应该怎么选择定期寿险?

财友挑选了几款健康告知比较宽松的定期寿险:

直接说结论:

如果有肺结节:可以考虑擎天柱3号(标准版)、瑞泰瑞和(升级版)。

如果有乳腺、甲状腺结节:擎天柱3号(标准版)、爱相随、大麦定寿、瑞泰瑞和(升级版)都可以购买。

如果有肝炎或高危职业:可以考虑瑞泰瑞和(升级版)。

如果曾经有加费、除外记录:擎天柱3号、爱相随、大麦定寿都很适合你。

六、定期寿险怎么选

财友一直很喜欢定期寿险,较低的保费可以撬起较高的保额,对于家庭经济支柱来说,是最重要的保险产品,有足够高的保额才能转移经济风险。

对于怎么选择这几款产品,主要关注性价比、投保要求、最高投保保额、缴费及保障期限、免责条款就可以选出最适合自己的产品。