随着大家保险意识的提高,越来越多的家庭都开始主动购买保险,尤其是重疾险和意外险成为了很多人购买的首选保险产品。但是面对目前保险市场上名目繁多的保险产品,如何选择到一款经济又适合自己的保险产品?这期007理财网七哥分享一篇关于重疾险的产品:复兴“星悦重大疾病保险”,一起来看看

大家聊聊女性投保的事情。对于我们个人来说,其实保费支出最大的,也就是重疾保险了。一般来说重疾保险保费支出,会占到我们个人保费的大半。而不同的重疾保险,保障内容可能相差不大,但是保费每年却相差几百上千甚至更多。再加上重疾保险一般都是20年或者30年交费,因此选好一款重疾保险,可以给我们节约几万甚至是几十万的总保费。

一、女性怎么选择适合的重疾险产品?

那我们就来聊聊,女神们该怎么给自己买重疾(重大疾病)保险。

说到重疾保险,我有多次给大家科普过,分为储蓄型的和消费型的。它们的差别就在身故赔付上。

1、储蓄型重疾险

储蓄型的是赔保额,比如说我们买50万,那么被保险人身故也就会赔付50万。

2、消费型重疾险

而消费型的重疾,身故是没有赔付,或者是赔付现金价值。现金价值也就是我们退保时候得到钱,一般来说都很少。

不过由于消费型的重疾(这里主要指的是长期消费型的重疾,不是一年期消费型的,一年消费型的重疾通常不建议大家购买。)的价格比储蓄型的价格便宜很多,再加上可以搭配定期寿险,所以很多人都选择配置消费型的重疾。

二、为什么推荐星悦重大疾病保险?

而说到消费型的重疾,那就不得不说百年的康惠保了。相信这款产品大家都很熟悉了,我以前也有写文章给大家科普过。这款产品,可以说是消费型重疾的当中的标杆产品了。每次有新产品出来,我都会首先和康惠保对比一下。比不过,还没有什么特色,通常我就不怎么关注了。

不过,这一次给大家分享的,可不是康惠保,而是复星保德信新出的星悦重大疾病保险。那么这款产品又有什么优势呢?

1、理赔金额

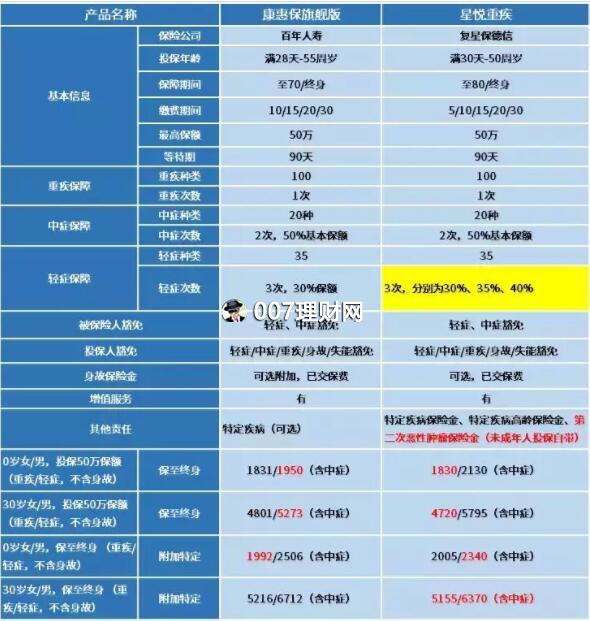

先来说说保障内容吧。保障内容和康惠保几乎一模一样,35种轻症,不分组可以赔付三次,每次分别赔付重疾保额的30%、35、40%。可选择附加中症20种,同样不分组,赔付两次,每次赔偿重疾保额的50%。还可以附加特定重疾,高龄特定重疾,身故赔付所交保费等,这些我就不建议大家选择附加了。重疾同样有100种,所以从保障内容上看,和百年的康惠保几乎一模一样。

2、产品价格

既然保障内容差不多,那么关键就是看价格了。单看价格,对于男性投保来说,星悦重疾没有优势,还是康惠保更加划算。但是如果是女性投保,那就是星悦重疾更加具有优势了。大家请看以下对比表格:

所以我说,女性购买消费型重疾,首先推荐星悦了。其实星悦的优势,还不仅仅是对女性费率更优。

3、星悦重大疾病保险其它优势

复兴星悦重疾险,对于甲状腺结节TI-RADS分级1-2级的,或者良性结节一年前做过手术摘除的,都是可以正常承保的。另外,对于女性乳腺结节投保也是非常友好,同样只要是BI-RADS分级2级以下,或者一年以前做过良性结节手术摘除的,也都是可以正常承保的。

对于甲状腺结节和乳腺结节,很多公司的产品,都是要除外的。而甲状腺结节和乳腺结节,是很多女性朋友常见的体检异常指标,所以这款产品,对于女性投保真的非常友好。

在女神节,给各位女神分享这样一款好产品,我想应该是非常适合的

三、购买重疾险产品总结

上面作者分享了这款复兴“星悦重大疾病保险”的很多优势,但是优势的另一面都是“非优势”以及很多限制性条款。007理财网七哥建议大家认证阅读这块重疾险产品的《投保须知》和《保险条款》,这里面有很多疾病是不再保障范围内的免责声明!