提到分期付款,七哥相信这是银行最喜欢的信用卡借贷方式。接下来这篇文章就是想告诉你,一旦你让信用卡发卡银行所愿,你是想提前还款钱也不会少还钱。怎么说呢?一起来看下这篇文章:

临近年底,这几天不停收到信用卡分期的短信和电话。

也难怪,分期手续费一直都是各大银行信用卡业务的重要收入来源,自然是要劳心卖力去推销的。

有时候,为了让宣传更具吸引力,银行会给信用卡分期打上一个“免息”的旗号。但是免息并不免手续费,利息不收不代表不收手续费,相反,这笔打着“免息”的分期利率还高的吓人!

为什么这么说呢?跟着七七来算一笔账你就知道了!

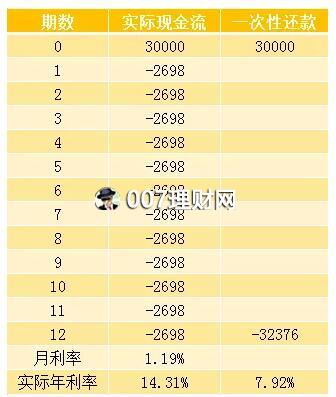

假设你借了某行30000元,选择分成12期还款,每个月的分期费率是0.66%,每期的手续费就有:30000*0.66%=198元。

咋一看数字还挺小的,可你知道吗?0.66%的月费率,再乘以12期之后,就相当于7.92%的年利率,比一年期的贷款基准利率要高出不少呢!

不过,这还仅仅只是名义年利率,真实的成本远非如此。

大家都知道,我们的资金是有时间价值的,第一个月的198元手续费跟最后一个月的198元手续费绝对不是一个概念。

想要算出信用卡分期的实际年化利率,可以利用IRR函数算出内部收益率。

IRR指的是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。我们通过IRR算出来的,是银行能够获得的实际收益率,反过来想,就是我们实际要支付的利率。

通过Excel表格计算之后,得出了一下结果:

IRR计算出来的是一个月的利率,要乘以12之后才是我们想要得出实际年化利率。从上面的计算结果中可以看出,30000元分12期,实际的年化利率高达14.31%!

实际年利率比名义年利率要高出6.39个百分点,并且期数越早,实际年利率就越高。

比如第一个月的月利率是(198/2500)*100%=7.92%,折算成年化利率就是12*7.92%=95.04%。

为什么会出现这种情况呢?因为信用卡分期,每个月的本金是均匀归还的,占用的欠款也是逐月递减的,这时候所要支付的利息按理说应该也是越来越少的。然而并没有,每期要还的利息还是按照原始本金进行计算的,这部分要多付的利息就是我们分期需要支付的隐形成本。

同样的道理,这下你们知道为什么贷款买房选择等额本息比等额本金的要多付利息的原因了吧!

这么一看,信用卡分期真的很不划算,即便是又送积分又送礼品,算下来还是很不值当。除非情非得已,没有其他选择了,不然还是尽量避免申请分期吧。

一旦选择了分期,就别想着提前还款了。虽说手续费是分期支付的,但提前还款并不会让你减少手续费的支出,最后该收多少手续费银行还是要收的。如果手头宽松些了,还是把钱拿去干别的事情吧!

最后七哥再重复一篇:为什么你要选择信用卡分期?因为穷?还是因为钱多了想多给点利息给银行?没事不要分期!