随着以余额宝等互联网理财产品灵活、高收益等特点,越来越多财友都选择互联网理财。但是去年以来,互联网理财产品跑路、收益率下降、限购限售,而银行理财产品则不断升级进步,传统的银行理财逐渐回归财友投资备选项目。

这不,最近银行投资理财产品甚至将过去的5万元起售等门槛,一次彻底的下调到了1万元就可以起投。那问题来了,万元起头银行理财产品有哪些值得关注的?一起看下这期007理财网小编分享一篇关于银行投资理财产品评测,降低银行理财产品风险。

银行理财这时像变了妆的美女,瞧准时机面前飘过,让人眼前一亮:稳健,有正收益,而且比余额宝高到5成;更重要的是,曾经高冷得让你不敢靠近的身段,如今也变得平易近人了——每个月拿工资就能买了!

天弘余额宝近半年万份收益走势

为什么这时候聊银行理财?因为最近有两个大变化,跟我们财迷关系密切。

第一个变化,就在十一长假前发生,大家都忙着出去玩,没多少人注意。9月28日,银保监会正式下发了重要文件,俗称银行理财新规。其中跟我们财迷有关的一个重要变化,就是以前银行理财最低需要5万块钱才能买,如今门槛大幅降到1万元。

银行理财其实是规模最大的理财品种,约有30万亿之巨,占我们全国资管规模的3成。我们年轻人之所以不太关注这类品种,菜鸡分析,主要有三个原因——

首先是4~5%的收益相对平庸,平时不如股票、基金和P2P赚得多;其次是不够灵活,随时用钱不如买余额宝; 第三是门槛高,5万起投金额,把不少年轻朋友拒之门外。

如今这3点都不成问题了:收益再平庸,在动辄亏几成的股票基金,和关门的P2P面前,漂亮多了;银行理财如今也有不少活期类产品,甚至比余额宝提现还灵活(如今每只货基快速赎回限额1万)。

原本5万起购还要凑凑钱,现在大家基本发了工资,就可以直接随手买了。所以最后这道障碍一撤销,在今年这种保本就是胜利的背景下,银行理财的优势就显现出来了。

再说第二个变化,消息昨天刚出来——银行理财的门槛还会继续降低。

相对货基1块起投,1万块门槛对于一些刚毕业的年轻朋友,可能还有些压力。昨天新华社消息,银保监会相关部门负责人透露,在将要出台的银行理财子公司业务规则中,1万块的起点有望进一步降低,甚至可能由银行自行设置。

另外,以前首次买银行理财,要先到银行面签,想想还挺烦人的;好在不久后,这个规定也有望取消了。可能不久,我们就会像买货基一样,在手机上随时就能很方便地买银行理财。

比1万块更低的起购门槛,还要等些时间;但是1万块钱起投的产品,已经有多家银行火速落实了。

也就是说,现在大伙就能够买到1万起投、收益和灵活性都比余额宝更有优势的银行理财产品。

截止10月9日,建行、农行、中行、交行、浦发、招商、广发等,其银行理财的部分产品调整已生效。

普遍来说,现在银行理财中的活期类产品,年化仍可达3.5%-3.8%左右,比余额宝至少高25%,而且还可以大额快速赎回;若是定期,4.5%-5%也不难。

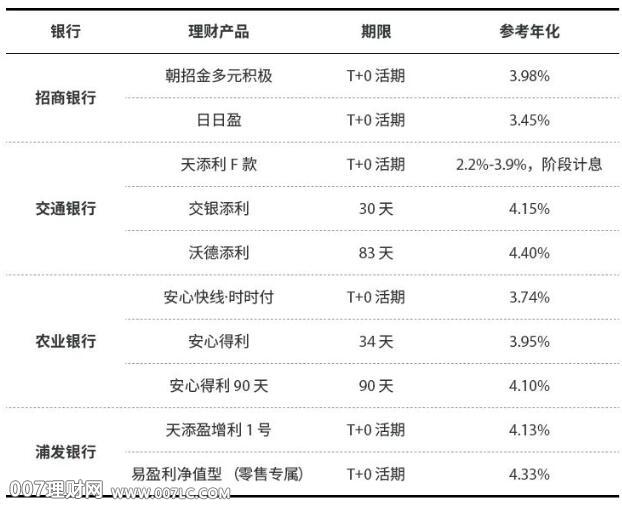

老规矩,今天给大家盘点了下新近“放下身段”的各大行理财产品。

几家尝鲜的银行中,调整产品数量较多的有农行、交行、招商。调整的产品,以活期产品居多,收益率也不错,风险大多是R2类中低风险的稳健型。

性价比比较高的1万起投产品,我整理了张表在下面。总体而言,收益最划算的是1个月内的产品,像年化4.33%的活期,收益比余额宝高出一半了。

要跟大家提示下重要的事情,关于银行理财的投资风险。

以往,银行理财规模这么大,一个重要原因是,它是隐性“保本”的。但是,监管已经明确规定,今后这种刚性兑付的事情不能继续做了。也就是说,买银行理财亏钱是有可能的。

不过,银行理财产品会分成不同的风险等级,财迷们购买的时候一定要看清。等级R2以下的风险,跟余额宝等货基差不多,不用太担心。

不保本保收益后,理财新规要求“不得宣传理财产品预期收益率”。也就是说,往后大家只能看到“仅供参考”的历史业绩,有可能发生到期收益率不如预期的情况。

一般来说,越是大品牌银行,产品收益会越低。往后,低门槛又高收益的机会,肯定在中小银行。大家如愿意接受的话,不妨多留意。

总的来说,菜鸡觉得今年来,在监管压力下,银行创新正在持续发力,会有更多好产品出来,产品低风险的优势也将尽力保持。在今年最后这几个月,银行理财有可能取代货基在年轻人心目中的地位,重新成为性价比最高的短期理财品