随着资金流动性的收紧,最近各种高收益投资理财产品频繁暴雷,想必这个阶段投资不亏钱就是赚钱。那有没有低风险收益也还不错的理财产品呢?这期007理财网就分享一篇文章,关于两种值得关注的稳健性投资理财产品,分别是银行系理财产品和券商系理财产品。

下半年该怎么投,才能赚些安稳放心的钱呢?——如果还能有机会可以随时抓机会出手“抄底”,那就更好了。今天我们就来聊聊2种可能,看了可能让你觉得意外的稳健理财产品,他们的收益要比支付宝上的同类爆款产品高30%!

看我们公号多时的财迷,一提到稳健理财产品,可能首先想到了余额宝这个支付宝上的超级爆款。灵活又安全,不是吗?没错,但现在余额宝这类货基有点像过气的明星,早就不再那么受欢迎了。数据显示,6月底货基规模比起5月底,一个月足足少了5700多亿!原因嘛,除了跌跌不休的收益率(余额宝都跌到3.5%以下了),想来还跟一个新政策有关——那就是,从7月1日开始,包括余额宝在内的所有货基,单日最多只能实时赎回1万块钱!

大多数货基都不支持当天赎回,少数支持的如今也都有限额1万的限制 这个限制,使得灵活的货基失去了一大魅力——作为大家习惯的现金管理工具,收益率低我们也就忍了,但是,还不能想用钱时就能用?不放货基放哪里?总不能拿去放银行吧?这次你又错了——还真的可以放银行。

其实,近段时间更值得关注的,反而是银行、券商等传统正规金融机构的理财产品。除了最近股市、货基等对手变弱,传统金融机构让人相对放心外,还有个原因,是这些机构也在创新。关于传统金融机构的创新,上次我们公众号介绍过一类民营小银行的高收益活期产品;今天,我们再介绍两类更大金融机构的创新产品。

这两类产品,可分别帮你解决当前市场背景下,手握较多资金的两类需求:一类是,你想放在活期类产品里,既想多赚点钱,同时又可以随时取用,不管做生意还是投资;另外一类是,你已经看淡了下半年的行情,所以宁愿找个安全放心的地方,收益只要高一些就行,放个一年半载,到时再说。如果有这些需求,你算来对地方了。

第一种:银行系低风险高收益理财产品

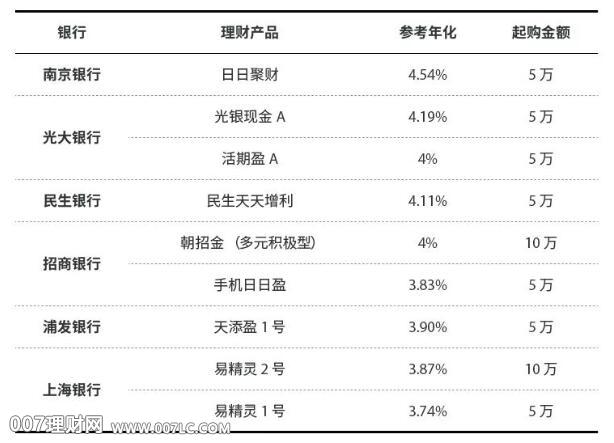

先说第一种灵活去用的需求,可首选银行系不限额度、灵活赎回的活期理财产品。比如南京银行的一个产品,收益就比余额宝高了至少30%。注意,这类产品不是活期存款,收益率更高;也不是货基,但能做到T+0赎回到账(即当天赎回),且额度上更宽松,更胜一筹。

这类产品是银行理财产品,也就是不像存款一样保本,但安全性和收益水平跟货基接近,跟普通银行理财一样有5万起步的门槛,但好处是不限额,适合资金需要灵活取用的大额投资者。总体上,目前这类产品,还是股份制银行创新较多;传统四大行,无马哥暂时还没找到有满足T+0条件的产品。搜罗了一圈,找了下面这些——

可T+0灵活大额赎回的部分银行活期理财产品 这些产品基本是以债券型、货币型为主要投资方向,因此都是属于银行理财中的R1、R2类“中低风险”产品。不足之处也有,就是银行理财至少5万起购。不过,银行理财新规已经将门槛降至1万。不久后,希望大家能有机会买到资金门槛更低的这类产品。另外,虽然如今银行理财基本上都能在手机上直接购买了,但根据银监会的要求,如果你之前没买过银行理财,可能需要先去银行网点测试。

第二种:是投资期限相对长些、收益也更高些的券商理财产品。

券商产品的投向基本是固定收益类资产、现金类资产、债券正回购等,属于稳健收益型的理财。目前网上购买券商产品的渠道也比较多,比如天天基金网、京东金融都长期上架,理财通、支付宝里财富频道则是不定时开售。无马哥梳理了一下第三方主流渠道上能买到的这类产品,起购门槛跟银行理财一样也都是5万,但收益率能到5%左右——

另外就是券商直营的渠道也可购买,而且相对来说,部分券商还会在开户上做些优惠。比如兴业证券就有一款产品,用户可享受28天,对应年化6.66%的收益率,但仅限新开户用户。这个收益,就比支付宝上的1月期爆款固定收益产品,高出30%以上。这款产品“兴客专享一号”,28天享6.66%年化, 同样是5万起购,单人限10万额度。如今这行情,这样的产品机会比较稀缺了。手头闲钱足够的保守投资者,可以考虑用足薅放心羊毛。如果你对此感兴趣,我们同事也帮大家争取到了福利,可以点击下面“阅读原文”链接去申购。

最后提醒一句:虽然都是正规金融机构的产品,安全性很高,但毕竟不是银行存款,不是100%保障本金的,这点基本的风险常识要了解一下。