提前还房贷,划算吗? 这期007理财网分享一篇关于“提前还房贷”省钱还是赚钱的文章。房贷预期会被罚款,道理不难理解,但为什么提前还房贷,还要收违约金呢?

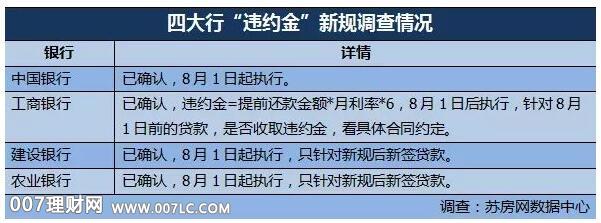

这两天,苏州四大行出了新规:房贷不满5年,提前还款的将被收取一定比例的违约金。

这样一来,想摆脱房奴的身份,难度又升级了。

不过,该政策只针对于8月1日以后新签的贷款,8月1日前发放的贷款(含已签约但尚未发放贷款的),依然按照原来的政策执行。

其实,“提前还房贷要收违约金”一直都是银行的习惯做法,已经不算是新鲜事了。

对于银行来说,房贷的审核流程相对繁琐,每一次发放贷款时都需要进行详细的评估和风险把控,耗费了不少人力物力。

并且银行每年都会有一个固定的房贷发放额度,用完就不再发放贷款,如果大家都提前还房贷,就会打乱原本制定好的计划,损失银行的利益,所以违约金的支付也在情理之中。

一般,我们在签合同时,提前还款需要支付多少违约金,上面都会做出相应的约定,不清楚的七友可以把合同翻出来看看。

还房贷,说起来就是一场跟银行的较量。

我们在贷款时,都希望尽最大可能减轻自己的还贷压力,以保证生活质量。

对于大多数人来说,想要做到一次性全额还款,并不容易。

那么,月供选择多少比较合适呢?

在贷款前,银行都要对我们的资产情况做一个大概的评估,为了控制风险,要求借款人房贷月供不能超过月收入的50%。

所以,七七建议已有家庭,经济负担比较重的七友,月供占家庭收入的30%左右就可以了。而对于日常开销不大的小年轻们,可以将月供比例适当调高。

如果手里有钱,要不要提前还贷呢?

这个问题的核心在于,同样的资金,你能否找到比房贷利率更高的投资方式?

如果可以,那就先不要还房贷。如果不行,又担心负债太多,就可以先把房贷还了。

在七七看来,贷款利率低于5%的,可以不用着急还房贷。像很多银行理财产品,收益率都超过了5%,轻松就可以跑赢房贷利率,而且如果你的房贷利率打了折的,提前还贷后,就不能享受到当初的低利率优惠了。

不过要是贷款利率要是超过了7%,手头有充裕的资金,还是建议提前还。通常来说,收益率高于7%的理财产品都伴随了较高的风险。

注意,以下情况不适合提前还房贷?

首先我们要明白,提前还款,前期已经支付的利息银行是不会返还的。

越早还款,节省的利息就越多。到了还款后期,大部分的利息已经偿还,这时候提前还贷的意义已经不大。

还款方式的不同也会影响我们要不要选择提前还贷。

对于等额本息还款来说,贷款利息是按照月初剩余贷款本金来计算的,再平摊到每个月去结清。所以如果你的还款期已经超过二分之一,节省的利息已经没有多少了,意义不大。

对于等额本金还款来说,利息是根据所剩本金来计算的,每个月还款本金是固定的,越到后期,产生的利息就越少。如果还款期超过三分之一,就不用选择提前还款了。

同样的道理,对于想办理商转公的购房者来说,前期就比较划算,越到后期就越没有必要再办理商转公贷款。

另外,在组合贷款中,提前还贷就先还商贷部分,因为公积金贷款利率低很多,一些低风险的投资,比如货币基金,都可以达到4%左右的收益率。

虽然,现在房贷利率上调了,但还是远低于市面上的消费贷款利率。我们也只有在买房的时候,才能一次性从银行借出大笔资金。

并且,在通货膨胀的大环境下,货币一直在贬值,持有大额房贷还能够在一定程度上进行对冲。

综合来看,能借到银行的钱,其实等于是赚到了。