接着上一篇007理财网分享的文章,我们继续深挖基于区块链产品+现金贷两个暴利行业,碰撞可能产生的巨大能量。现金贷区块链系统,灰色暴利的财富造福机?一起看下这篇来自 溜溜无忧《现金贷和币圈,造就的“暴富神话”》

2017年最火的“现金贷”和2018年大热的“区块链”相遇。数字货币抵押贷款、区块链借条……这些乘着两大风口而来的应用到底只是噱头还是下一个机会?

现金贷和炒币的火热都来源于两者造就了无数“暴富神话”,不少普通人通过这两种途径实现了阶级跃迁。

同时这两种模式又同样带着一定的灰色地带。

现金贷在用超高利率收割一部分共债高群体,这是个好人为坏人买单的生意。

而数字货币去年的大牛市,造就了一大批暴富的神话,当然背后也不乏一个一个庄家割韭菜的空气币游戏。

无忧发现,如今有一种新的现金贷模式开始在市面上流行——数字资产抵押贷款平台。

区块链、现金贷,两个超级话题的碰撞,会练成怎样的终极大boss?

借2万抵押9.72个ETH,实际到账19580

“一个以数字资产为质押品的借贷平台,为持有数字资产的用户提供安全、便捷、低成本的质押借贷服务,享受到数字资产带来投资乐趣。”

这是一款名为币链合约的数字资产抵押贷款平台的官方介绍,简单来说就是用户可以将自己拥有的虚拟货币进行抵押,获取贷款。

其实这是一款集“钱包”和“借款”为一体的产品。

用户需要先将自己的数字资产充值到币链合约的钱包。之后用户可以发起借款需求,币链合约平台会将用户的钱包进行锁仓。

平台匹配成功之后会通知放款人将法定货币打到借款方账户,一次数字资产抵押贷款就完成了。

币链合约借款流程

目前这款APP只支持ETH(以太坊)一种币种,而其质押率目前是60%。也就是说用户质押20000人民币的以太坊,可以借款12000元。

这款产品的借款额度是2万-100万元,虽然额度较高,但是借款期限却非常短,只有7天/15天/30天三种选择。

我们以7天为例,如果要在这个平台上借款2万元,你需要抵押9.74个ETH,按照截图时的行情,一个ETH大概值3400元人民币。

平台每天会收取0.1%的利息,以及0.2%的托管费,还是以砍头息的方式收取。也就是说实际到账只有19580。

那么这七天利率2.15%左右,如果测算为实际年化利率在200%左右。

常规的现金贷平台赚钱逻辑是额度小、期限短,相比之下,风控并不是特别重要。

而因为有数字资产作为质押,风险较小,所以这家平台敢把额度做到最低2万。

当然了,数字资产本身的价格是极不稳定的,万一跌破贷款金额怎么办?要知道距离截图短短两三天时间,ETH的价格已经跌至不足3000元。

这家平台也在其官方微信公众号上公布了其风控措施。

当质押数字货币持续下跌到市值75%时,平台会要求用户增加数字货币,始终保证初始借款金额为100%相应的数字货币,以保证放款人的利益。

例如质押初始价格是20000人民币,持续下跌至75%时,即20000*75%=15000。

平台方会要求用户进行补仓,最少补仓5000人民币的数字货币。

当数字货币价持续下跌到65%,而用户未按要求增加数字货币时,即20000*65%=13000元,为保证放款利益,平台将强制平仓。

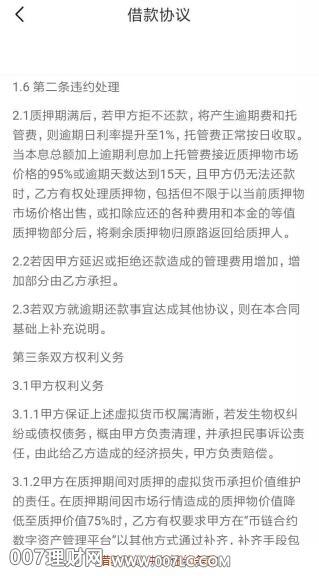

质押期满后,若用户逾期还款还需要支付平台一定的逾期费用,并按日收取托管费。

当本息总额加逾期费用以及托管费达到质押的数字货币的市值的95%,或是逾期达到15天,平台会自行处理质押的数字货币。

借款协议中的违约条款

一般情况下,平台会将质押的数字货币出售,扣除用户的本息总额以及逾期等费用后,将剩余的质押物原路返回。

风险小、额度高、期限短,这无疑是门好生意。

去年的《关于规范整顿“现金贷”业务的通知》已经明确提到:

“不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”

数字货币在我国并不是被广泛承认的抵押物,这笔业务本质上还是借贷。而这家平台显然远超36%的息费限制,甚至还是以砍头息的形式存在。

我们单纯来探讨一下数字资产抵押贷款这个命题。

要回答数字货币是否是个好的抵押物这个问题,我们要先弄清楚一个贷款抵押物需要满足的两个条件:

方便处置和保值

从处置的角度来讲,数字货币确实有一定的优势,平台可将其直接保存在三方监管的钱包之中,逾期之后平台就可自动划转。

但从保值的角度来讲,数字货币就不是那么理想了。

俗话说“币圈一天,人间一年”,就目前的行情来看,数字货币的价格波动非常大。

动辄涨跌幅度十几倍、上百倍的小币种大量充斥市场,就算是像比特币、以太坊为代表主流货币,跌幅也很大。

2018年6月28日的最新数据显示,比特币现报5882美元,跌幅超过4.41%。全球数字货币市值总价值较今年1月最高点下跌超过了69.3%。

为了应对上述问题,目前市面上上线的数字资产抵押平台都只支持比特币、以太坊这样的主流币。

目前主流币的波动率一般在20%,质押率设置为60%的情况下风险相对可控。

另一方面,平台一般将期限限制在一个月内,也相对能够控制数字货币价值波动的风险。

只有在数字资产市场短期出现价格剧烈波动(33.33%暴跌)时,平台才会出现亏损可能。

但用户使用数字货币抵押贷款其实是相当于快速将数字货币套现,主流币的流通非常畅顺。

假设这笔贷款的利息非常高,用户还愿意使用主流币来质押吗?

要知道锁仓意味着用户可能失去高位抛出的机会。

区块链在借贷领域的神奇应用

数字货币抵押贷款可能更像是一个借用区块链概念的噱头,但区块链的火爆确实催生了一些借贷领域的实际落地应用。

大家都知道,区块链的核心是去中心化、不可篡改,那么它在借贷领域的价值到底多大?

我们可以来看看最广泛的两种区块链应用。

区块链黑名单:违反人性的操作模式

黑名单几乎是区块链在消费金融领域的最大应用。

从苏宁金融开始,不少公司都开始宣称自己上线了区块链黑名单。而几家大数据公司也是跃跃欲试。

所谓黑名单,指的是征信黑名单查询。具体从业务形态上来讲,可分为信用(逾期)黑名单和欺诈黑名单。

在互金客户央行征信记录薄弱的情况下,通常需要借助第三方数据公司提供的黑名单作为风控辅助。

目前征信行业最大的痛点有两个:

一个是各方共享意愿不强,一个是数据造假。

这两个问题的根源都在于无法调和的共享意愿和利益分配机制。

而这两点,都无法通过区块链技术得到解决。

百行征信尚且面临着这种各方不愿共享数据的尴尬境地,一个区块链技术能够解决吗?

而数据造假问题就更难解决了。区块链只能保证链上的数据不可篡改,无法保证上链的数据是真实的。

在传统的征信形态下,比如人行的征信报告,背后需要各家银行上传数据,并保证其真实性。

这背后,是由央行作为宇宙超级政策行的背景和处罚权利作为基石的。各家银行不敢也没必要造假。

征信行业本身就需要一个强有力的中心机构,去中心化的意义并不明显。

此外,征信行业的区块链去中心化还有可能带来一个劣币驱逐良币的问题。

区块链黑名单,希望利用其分布式、不可篡改的特色把劣质用户曝光在阳光下,但这在实际操作中,却出现了违反人性的悖论。

一个贷款平台,手里的优质用户和劣质用户,出于自私自利的角度,他可能优先选择让优质用户上链。

这样别家都不会借钱给优质用户,这个用户就牢牢掌握在自己手中。

反过来,如果把自己的劣质用户共享出来,这个人就彻底在任何平台都很难借到钱了。这样他在我这里的逾期基本上也就没可能还掉了。

所谓的拆东墙补西墙,游戏不能继续了。

相当一部分贷款平台的心思,并不是真的想要共享行业黑名单,而是在琢磨如何让自己不要成为最后一个接盘侠。

用户能从别人处撸到钱,对自己而言,是个好事。

区块链借条:并不新鲜的熟人借贷

除却黑名单外,还有一些宣传自己是“基于区块链技术的去中心化P2P借据平台”如雨后春笋般冒了出来。

在一家名为“SocialLending”的去中心化借贷平台白皮书中,主打的概念是“社交+借贷”。

其实这并不是一个新概念,大名鼎鼎的借贷宝就是玩得熟人借贷,但最后的结果大家也有目共睹了。

真正的熟人借贷行为大家在支付宝、微信中就可以完成,而P2P平台上所谓的“熟人”,用户其实不具备对其信用做出判断的风控能力。

那么区块链技术可以解决借贷中的风控痛点吗?

在SocialLending的白皮书中,区块链技术应用的核心点在于逾期行为上链之后不可篡改,不良记录公开透明,对整个社交关系网络公开。

这个在传统的借贷平台风控中也并不是什么难事,相信尝试过网贷的人都知道,你一逾期,你们整个村子的人都可能收到催收短信。

况且链上的人未必真的是用户的“熟人”,对用户而言其实毫无威慑力。

所谓的数字货币抵押贷款平台只是穿上了“皇帝的新衣”的超短期高利贷,并没有什么新鲜而言。

数字货币本身价值波动极大,是否是一个好的贷款抵押品尚待争议。

无论是借条还是黑名单,区块链在消费金融领域的应用都无法解决行业核心问题。