支付宝保险产品,007理财网不只分享过一两次,今天继续分享简七理财评测的支付宝爆款保险产品:一款百万保额的中端“住院医疗保险”-“好医保——长期医疗”。有的朋友大呼:

“性价比这么高,简直逆天了,我也要买买买”。“产品一出,让别的公司没法干了。”

这到底是一款怎样的产品呢?值不值得我们买呢?支付宝的“爆款”保险,到底是什么?

这是一款百万保额的中端“住院医疗保险”。在支付宝-保险服务的健康板块,你可以找到它,名叫“好医保——长期医疗”。

注意:这是是指“中国人保”承保的好医保产品;支付宝内还有几款保险也叫‘好医保”,命名比较乱。要看准保险公司是谁。

如何使用?

举个例子:购买此保险的小A,因病住院治疗花了12万。出院后,先用社保报销60%-80%,剩下部分用此项保险报销赔付。

这里报销范围就不限社保内外啦,一般医生建议你用的,都给报销。但是总额是不会超过花出去的这12万医疗费的。

也就是说,别看有的产品写着200万、300万,甚至600万的额度;这些其实都是报销的封顶线,绝大多数情况下,你都用不到这些额度。

而且注意哦~这类产品是针对住院后发生的药费、治疗等费用来报销。像你日常去药店买药;看门诊一类的,都不在范围内。

说它是爆款,有什么特点吗?

百万医疗险,算是目前市面上比较常见的一类产品啦。比如,我们之前测评过一款微信的医疗险,就与支付宝这款属于同一类型。

微信上的保险,你值不值得买?丨独家测评

但支付宝这款“好医保”比较特别:

1 . 6年内保证续保

支付宝这款,最大的特点是以6年为周期,期间可以保证续保。

市面上能看到的大部分医疗险,都是缴1年保1年的。如果明年产品不卖了,基本上明年就要换产品。

而支付宝这款“好医保”,有了“定期”的概念:你买了之后,6年内都能保证续保。

比如,在第三年产品整体调价变贵了,甚至说停售了。而你依然可以按费率表中原定费率,继续投保,不受影响。

但在6年的保证期过后,第7年,保证期要重新计算;你需要按新的费率投保,如果停售则要另寻其他产品。

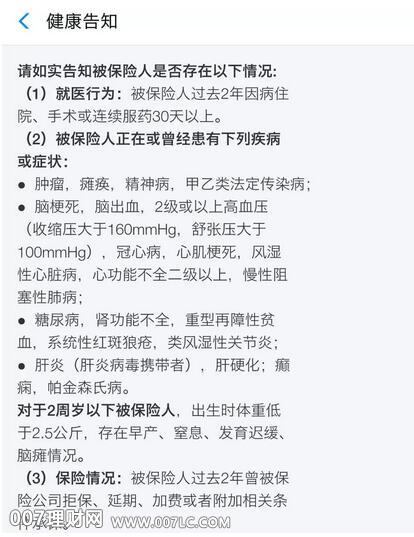

2 . 健康告知条款较少

如果你买过保险,到健康告知这一步,就会发现往往密密麻麻都是字。但“好医保”产品的健康告知条款较少,总共就这么几条。

*注:健康告知,是网上投保时,保险公司对你健康情况的审查。需要仔细阅读,并如实告知。

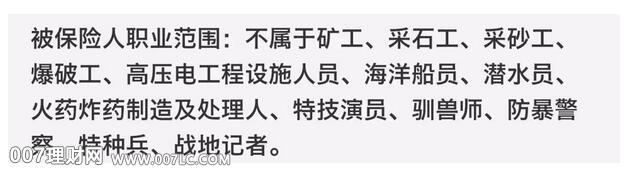

而且,允许的职业范围也更广一些:像货车司机、泥瓦匠、建筑工人等职业都可以买。

虽然健康告知宽松,但有一点要特别留意:

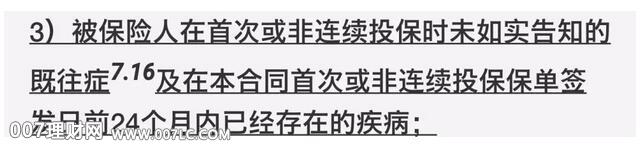

在“保险条款”的除外责任中规定了,已知的既往症不赔(大部分医疗险都有这个规定);另外,特别的是,首次/非连续投保前24个月内,已经存在的疾病保险也不赔。

如果你身体比较健康,倒也没啥影响。但如果碰巧,这两年得了个小病。虽然投保过了,但理赔的时候告诉你不在范围内,其实也挺麻烦的。

所以,“保险条款”一定要认真看呐~~

3 . 价格相对便宜

这也是支付宝上的产品,经常打的“卖点”。好医保,在同类产品中便宜几十~百元不等。

4 . 保障内容上,和同类产品基本相当

针对普通医疗,有200万的报销额度上限;如果患的是合同规定的100种重疾,额度上限翻倍到400万。

这样的保障力度,和同类差不多,甚至有的产品可以达到600万额度;另外,支付宝这款有些“锦上添花”的功能:比如代约医生;垫付医疗费等等,算是不错的亮点。

我也列了一张比对表格,感兴趣的朋友可以再详细看看:

支付宝这款医疗险,值得买吗?

总的来说,这是一款:在保障、性价比等多方面,都不错的医疗险产品。

但相比于产品好坏,我更担心的是:很多朋友会误以为,买这一款就保障“充分”了。

1 . 医疗险,只是家庭保障的一小部分

我们常说,对于一个家庭的经济支柱,“重疾险+寿险+意外险+医疗险”,这4类保险组合起来,才是一份比较充分的商业保障配置方案。

医疗险,只是其中一环。

面对重疾这样的大风险,既需要高额的治疗费,又要投入大量的人力、财力去协助治疗、康复。一份“只能报销”的医疗险,显然是不够用的。

2 . 买保险,也别只关注性价比

说到底,买保险不是一锤子买卖,你买到的是一个“持续性”的服务。

甚至说在某些情况下,如果极低的产品价格,让保险公司入不敷出。也就是俗称的“赔穿了”,产品提价甚至停售的概率都会上升。

所以,价格只是一方面。除此之外,你更应该关注的是:

什么情况下给赔;什么情况下不赔;理赔时该联系谁;保险公司怎么样;能不能持续稳定经营等等。

推荐你在投保前,详细阅读下保险条款、投保需知;多看看产品到底怎么保。以及保险公司的偿付能力如何等基本信息。