今天重点是在“百万医疗险”购买问题。现在市面上的保险公司多了,同一个险种类型往往会有很多眼花缭乱的名字,但其实他们的功能没多大区别,但是购买保险的价格却会有比较大差异,尤其是现在大家都喜欢网上买保险,那要注意的坑就多了。

这回007理财网小编继续分享一篇有关保险的知识。看看大家关心的“百万医疗险”怎么买,“百万医疗险”购买要注意什么?

刚说完单次重疾,马上紧锣密鼓的写医疗险,这么勤奋,你们是不是该给我加个鸡腿?不清楚重疾险和医疗险的同学,先点这里复习~「重疾险和医疗险的区别」。

百万医疗险的作用

大家都知道,人生第一份保险应该是重疾险。但实际上,大多数人能承担得起的重疾保费,可能只能买到 50 万以内的保额,很多人的保额都只有 30 万甚至更低。这个数字,只能说,有比没有强,但肯定是远远不够的。真有什么严重的疾病,你就会发现,几十万花出去,连个响儿都没有。「一朝进了 ICU,十年积蓄两月尽」,一点都不夸张。

这时候,社保 + 重疾 + 普通医保 + 公司团险,可能都不足以填平这个窟窿。

朋友圈里三不五时就会出现这样的社会募捐。

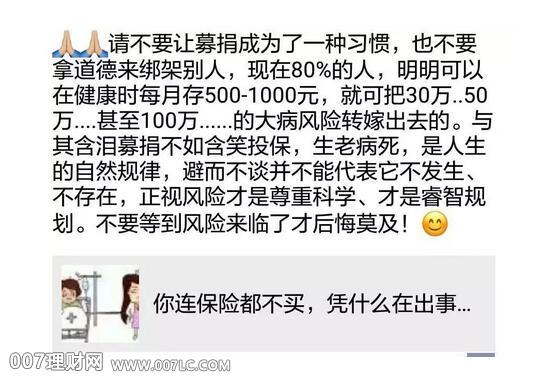

说实话,我自己以前也捐助了很多,但后来也烦了。就像这条朋友圈里说的:

有趣的是,这两条朋友圈,是一个人发的。我相信也代表了很多人的心声。

所以,百万医疗险的出现,立马就火遍全网。一年几百块,最多报销几百万的住院费用,报销范围广,虽然是消费险,不代表未来能管我一辈子,但是就算只买到一年,也算占了个便宜。作为长期重疾险的补充,可以说短期内解决很大的问题。

这也是我特别喜欢哆啦 A 保的原因,30 万保额以上,就可以附带一个 300 万保额的重疾医疗,几乎是白送,一次打包解决保额不足的问题。

百万医疗险的特点

这个险种,其实是众安保险的尊享 e 生开创的先河。之所以叫百万医疗险,是因为一年几百块的保费,可以得到上百万的保额。后来各家公司也随之推出自己的同类产品,比如微信的「微医保」,支付宝的「好医保」,平安的「e 生宝」,都是这类产品。

说实话,在我看来,虽然这些产品都有各自的产品卖点,但基本上都是换汤不换药,没有什么实质性的区别,价钱也差不了多少。朋友问我买哪种,我都说,看谁顺眼就买哪个。

主打几个卖点:

高保额。比如「微医保」,一般的住院,最多能报销 300 万,重大疾病住院,最多报销 600 万。

不限社保,100% 赔付。什么自费药进口药都能报销。

各种附加服务,预约挂号啊,垫付医药费啊,绿色通道啊,每家的服务各不相同花样百出。

价格便宜,年轻人只要两三百元一年,即使是 50-60 岁的人群,也就是一千多元,可以说性价比非常高了。

具体的测评,网上实在太多了,大家自己找吧,我有时间写点别的。

但有几个点也提醒大家:

大多数百万医疗险,都有 1 万元的免赔额。也就是说,花费在 1 万元以下的普通疾病疾住院,你是用不上这个保险的。这点不用诟病,因为它本身就是为了解决比较高额的医疗费用,1 万以下的部分,大家用社保/团险/普通医疗险解决就可以了。

因为是医疗报销类险种,所以需要先自己先花钱,保险公司再报销。所以说要有一个重疾险,可以一次性先拿到几十万的赔偿金,缓解一下现金流。如果家里资金比较紧张,就挑一个可以有垫付服务的百万医疗险。

百万医疗险代替不了重疾险。

这类产品,能买的就买一个,注意如实告知就好。

百万医疗险的隐患

但是我对百万医疗险有很多担忧。尊享 e 生刚出来的时候,是一个精算专业的师姐推荐给我的,我第一个反应是,卧槽,好东西!第二个反应是,这东西,保险公司要是敢一直卖,早晚赔死,这根本就是一个获客工具啊,背后绝对是一盘很大的棋。这一点,行业之外的人是感受不到的。

而且,我看了各家公司的购买界面介绍,很容易给购买者造成一种印象,就是,只要你买了这个险,就可以高枕无忧了。

所以今儿我严肃的再说一遍,产品贵,不算坑,分红险万能险,都不是坑。你买个一年一买的消费型百万医疗险,还相信保险公司保证续保,这才是个大坑!

针对这个问题,几乎每家保险公司都说「我们保证续保,我们不会因为某一被保险人的健康变化或理赔历史调整续保费率」。

然而,作为一个专业资深的条款解读者和一个法律半吊子,我是从来不会只看宣传页面的,要看,咱们就看条款。那可是正经的法律合同。

随便找了一个,大家自己看,就第一条停售,保险公司的主动权就完全体现出来了。

保险责任好上天,一停售,全完蛋。

所以,我对这类险种的意见是:该买买,买到一年算一年。但是别指望它能像长期重疾险一样,终身能获得保障。

但居然被我发现一款新出的五年期的百万医疗险,赶紧巴巴的告诉你们。

复星钢铁侠乐享一生百万医疗险

名字太长了,简称「钢铁侠」吧。大致的保障内容,和其他的百万医疗险大致相同。我说几个主要的特色:

「钢铁侠」保险期间是 5 年

也就是说,一次性能买到 5 年的保障。虽然一样会担心 5 年后续保的问题,但是起码担心的频率降低了。每续保 1 次,安心 5 年。

其实在我看来非常合理了,因为传统保险中的附加住院医疗,都是 5 年一核保的。这才是符合市场规律和产品特点的设置。

「钢铁侠」5 年累计免赔 2 万,累计保额 200 万,癌症累计保额 400 万。

大多数百万医疗险是 1 万的免赔额,但是是每年一计算的。「钢铁侠」5 年加一起 2 万。也就是说,如果在前两年把 2 万的免赔额用掉了,后面 3 年等于没有免赔额。从这个角度看,也挺合算的。

而保额的部分,「钢铁侠」要比其他主流产品少。不过这个毕竟是报销型的险种,5 年一共 200 万 / 400 万的额度,我觉得足够高了。

“百万医疗保险”交费方式

可以选择 1/3/5 年交。一次买断也可以,每年再交也可以,各有各的好处。1 年交,5 年不用操心。5 年交,有更好的新产品出来,你也可以停交重选。

以上这几点,足够让「钢铁侠」在众多的百万医疗险当中脱颖而出了。毕竟条款上写清楚的东西,才足够踏实。你们都想避开保险的各种坑,这个坑,算是帮你暂时绕过去了。