受传统思维的影响,在国内很多老人都有“养儿防老”、“以房养房”。而随着这两年国内房价的野蛮上涨,越来越多的骗子也盯上了老人们的房产。这不007理财网小编最近就有新闻说,“北京数十位老人遇以房养老骗局:失去房产被赶出门,身负巨债”。

这条新闻成功吸引了大家的关注,“以房养老”政策也蹭了一波热度。(你要知道,国家试点这个政策快三年的时间,一直不愠不火)今天就来和大家科普一下什么是真正的以房养老。

这是在14年的时候,国家试点推行的一个政策。就是把房子抵押给保险公司,保险公司再按月给付养老金,房子还可以继续住。过世后,保险公司再把房子卖出去,扣除养老金和一些费用之后,款项给继承人或者保险公司自己。

其中,能领到的养老金金多少,取决于几个因素:

老人的年龄大小,年龄越大,能领到的养老金越多;

房价的高低,房价越高的,养老金越多;比如用北上广深的房子养老,能领到的钱就多一些,一个月1万以上都有。

房款是否有人继承;等老人过世,房子变卖,房款扣除养老金和一些费用之后,剩余的房款有两个去处,一种就是保险公司自留, 一种就是继承人继承。选择保险公司自留的,能领到的养老金就更多一些。

但是,这个政策推推出之后,基本处于无人问津。在试点开展5个月,仅有12户22人签约。没想到这样不愠不火的产品却被,骗子盯上了。

那数十位老人被骗的这个是什么?明面上说,把老人手里的房子抵押借款3个月,就能获得每月10%到15%的高息,到期还能全额返还本金,这样的“以房养老”项目让不少老人心动不已。

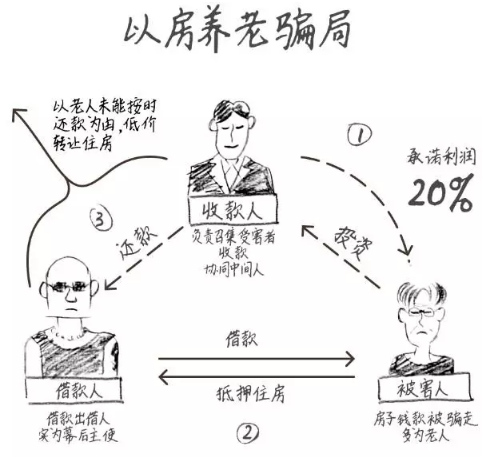

而实际的操作模式:平台A打着以房养老的名义,让老人抵押自己的房子给另一个机构B借钱出来,在A平台上投资,同时承诺高息。之后再以老人没有按时还款为由,B机构把老人的房产低价转让出去。老人就这样失去了自己的房子,甚至有一些还背上了巨额负债。具体如下图。

根据老人家属提供的涉案人员关系图制作

这过程中,老人们手上没有任何一份公证书只有一张中间人写的没注明利息的借款合同。整个过程中,就是一个很明显的圈钱骗房的局,3个月的利息有20%,年华利率将高达80%。这么高的收益,不是圈钱骗钱,难道还是天上掉馅饼。收益越高,风险越大。(划重点)

其实,目前只有银行和保险公司才能做“以房养老”这个项目。而对保险公司和银行要求也很高。而银行版和保险版也存在一定的区别:

1.在合同到期后,银行版不对房屋进行处置,交还给继承人处置,继承人需要归还银行支付的养老金本息。而保险版的会对房屋进行处置,多了退还继承人或者保险公司自留。

2.银行版可以接受老年人子女的房屋作为抵押,保险版须老年人自己的房屋作抵押。

由于选择更多和服务更合理,目前市面这一项目以保险版的居多。

当然,对保险公司也有一定的要求:

申请试点资格的保险公司要开业满5年

注册资本不少于20亿元

申请试点时上一年度末及最近季度末的偿付能力充足率不低于120%

要满足以上要求,才能向保监会递交申请,获批后才能推出这个以房养老项目。

其实,007理财网小编也知道,现在大部分人都不能接受“以房养老”这种方式,因为传统观念难以动摇,加上房价上涨的因素,还有老人想把房产传承给下一代等等。那七七科普这些只是希望,大家哪一天接受这种理念的时候,不是被外面这些说不上名的机构给骗上钩的,而是找正经的保险公司或者银行进行自己的养老规划。

以前,提醒大家多多关心父母,看好她们的钱包,现在补一句,还得看好他们的房产证。最重要的还是多沟通,父母才能万事和你好商量。老人谨防“以房养老”骗局,告诉你的父母亲朋,谨防上当受骗。